{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.title}}

{{item.text}}

Inflationskrisen medfører, at mange danske virksomheder skal tilpasse sig en ny virkelighed. Højere råvare- og energipriser, mangel på kvalificeret arbejdskraft, logistikproblemer og et stigende renteniveau er forhold som alle påvirker rentabiliteten hos mange virksomheder, og som kan føre til, at ellers velfungerende og indtjenende virksomheder nu bliver udfordret.

I sådanne tilfælde kan en restrukturering af virksomheden være med til at stille virksomheden stærkere og få den igennem en potentiel krise. Afhængig af virksomhedens branche, økonomiske situation samt ejerforhold kan der være behov for at igangsætte et eller flere restruktureringsinitiativer.

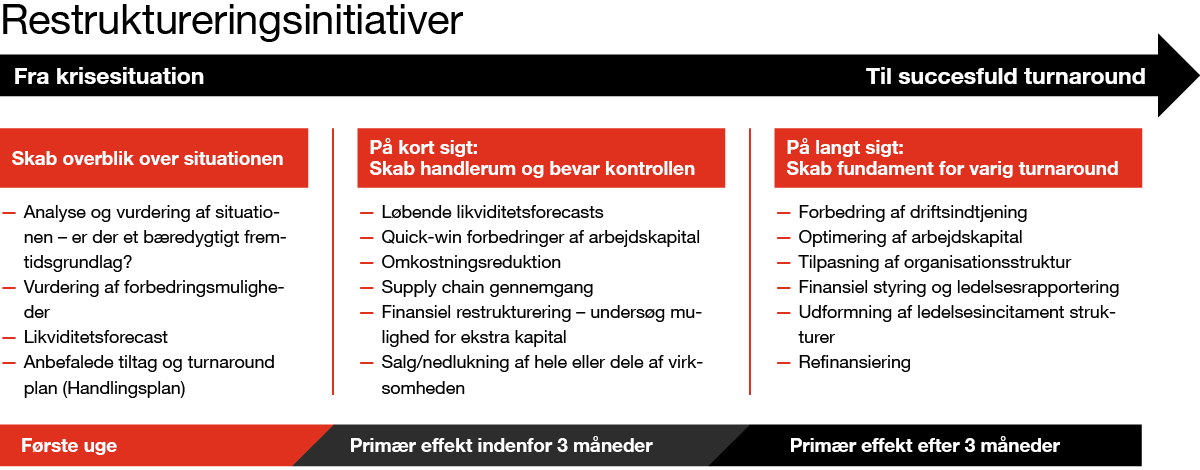

I denne artikel får du et overblik over en række initiativer, som vi ser, virksomheder ofte igangsætter, når indtjeningen bliver udfordret.

Disse er inddelt i tre “faser”, som er:

For at fokusere indsatsen og opnå det bedst mulige resultat af en restrukturering er det vigtigt at starte med at skabe overblik over virksomhedens aktuelle situation. Virksomhedens forretningsgrundlag skal vurderes, herunder om virksomheden kan blive rentabel på sigt. Herudover skal forbedringsmuligheder identificeres, og der skal udarbejdes en handlingsplan (turnaround-plan) med restruktureringsinitiativer, der skal igangsættes på kort og langt sigt. Fokus for den nødlidende virksomhed vil være på likviditeten og finansieringen, og virksomheden skal derfor hurtigt udarbejde et kortsigtet likviditetsforecast.

På kort sigt bør virksomhedens fokus være på at skabe handlemuligheder og bevare kontrollen. Nedenfor får du et overblik over de initiativer, som ofte kan igangsættes. Alle virksomheder er forskellige, og de enkelte initiativer afhænger derfor bl.a. af virksomhedens branche, udfordringer, kunder, ejere, leverandører mv.

Likviditetsforecasts er et afgørende værktøj til at skabe overblik over virksomhedens finansielle udfordringer og handlemuligheder. Et likviditetsforecast laves enten efter den “direkte” eller “indirekte metode”. Den direkte metode fungerer bedst på et 13 ugers forecast, mens den indirekte oftest ses i budgetter – op til 12 måneder frem.

Uanset modellen kræver likviditetsmodeller involvering af interessenter i virksomheden. Økonomiske og strategiske valg foretaget i alt fra indkøb til salg bliver belyst i likviditetsforecastet og skal derfor også afspejle den bagvedliggende strategi for restruktureringen. Værktøjet skal i sidste ende ses som et beslutningsværktøj, der hjælper med at fremme driftsmæssige forbedringer.

Da likviditeten er afgørende på den korte bane, er det naturligt at analysere muligheden for at frigøre likviditet, som er bundet i virksomhedens arbejdskapital (varelager, tilgodehavender fra salg og gæld til leverandører). Her skal der foretages en analyse af quick win-tiltag til optimering af arbejdskapitalen, som kan sikre et likviditetsmæssigt råderum for virksomheden. Quick win-forbedringer af arbejdskapitalen er ofte ”lavthængende frugter”, som virksomheden relativt let kan forbedre og med et højt potentiale.

Varelager: Man kan reducere varebeholdninger med et fokus på varer, der har en høj værdi. Dette kan eksempelvis ske gennem salg af langsomt omsættelige varer med rabat eller gennem salg af varer fra virksomhedens udstillings- eller forsendelseslager.

Tilgodehavender fra salg: Man kan nedbringe pengebindingen i tilgodehavender hos kunder ved eksempelvis sikring af inddrivelse af overforfaldne betalinger fra kunder, nyt salg på særligt korte betalingsbetingelser samt hurtig fakturering af nyt salg. Der kan også tilbydes kontantrabat til kunder, som betaler før tid.

Gæld til leverandører: Forøgelse af gæld til leverandører ved eksempelvis dialog om senere betaling for allerede modtagende leverancer samt nye indkøb, annullering af køb som ikke er kritiske for produktionen eller salget på den korte bane, modregning/opkrævning af eventuel bonus eller markedsføringsstøtte og genovervejelse af brug af kontantrabatter, hvis der typisk betales før tid mod rabat.

Der skal på den korte bane fokuseres på omkostninger. Her vil det ofte være hensigtsmæssigt at anvende en strukturereret proces, hvor virksomheden foretager en nedbrydning af omkostningsbasen, i eksempelvis vare- og driftsomkostninger, som hjælper til at identificere omkostningsreduktioner i områder med størst mulig effekt. Fokus skal ikke være ensporet, men bl.a. fokusere på timing, nødvendighed og afledte effekter af omkostningerne. Muligheder for omkostningsreduktion skal vurderes i forhold til formelle og forretningsmæssige nødvendigheder, samtidig med at der skal implementeres opfølgningsværktøjer på de valgte tiltag.

I nogle situationer kan det være nødvendigt at stoppe eller ændre struktur for investeringer (capex).

En gennemgang af virksomhedens supply chain kan både opstå på baggrund af vurderingen af omkostningsbasen eller som en selvstændig vurdering. Gennemgangen kan bidrage til at formindske forstyrrelser og annulleringer i forsyningskæden og samtidigt belyse behov for alternative leverandører eller ændret produktionsplanlægning.

Det anbefales, at man i gennemgangen opdaterer produktionsstyringen for at sikre fleksibilitet – ved usædvanlig efterspørgsel – og opdaterer, budgetteret arbejdskapitalbehov.

En finansiel restrukturering har til formål at bringe ny kapital til virksomheden eller vurdere muligheden for en refinansiering af virksomhedens eksterne finansiering. Det bedste resultat opnås ved at arbejde med en række sideløbende spor, som tilsammen skal ende ud med en plan for en finansiel restrukturering. De sideløbende spor indeholder oftest:

Salg af aktiver eller forretningsområder kan være nødvendigt for en hurtig fremskaffelse af likviditet, ligesom en nedlukning kan være nødvendig for at spare omkostninger. Omhandler processen salg af dele eller hele virksomheden, vil der i perioden for salgsprocessen blive stillet krav til ledelsen og nøglemedarbejdere. Det vil der, da behovet for at have likviditet – og evt. ekstra kapital - til rådighed fortsat gør sig gældende, og fordi potentielle købere stiller krav til information og ledelsestilstedeværelse.

På langt sigt er fokus på at skabe fundamentet for en varig turnaround. Nedenfor får du overblik over forskellige og typiske muligheder, som yderligere kan forbedre virksomhedens muligheder på langt sigt:

Forbedring af driftsindtjeningen tager udgangspunkt i virksomhedens nuværende situation og med afsæt i processer og nuværende omsætnings- og omkostningsparametre. En analyse af driftsindtjeningen har til hensigt at belyse eventuelle forbedringer af marginer og omsætning gennem justerede leverandørbetingelser. Derudover har den til hensigt at belyse muligt forøget salg gennem krydssalg/mersalg samt eventuel omlægning af salg til andre kundetyper eller geografiske områder i forbindelse med ændret strategi. Omkostningsbasen kan tilsvarende blive forbedret fra en eventuelt ændret strategi, men kan også forbedres via omlægning af driftsprocesser.

Første skridt mod en ændret virksomhedsstruktur kræver en analyse af styrker og udfordringer i den aktuelle struktur. Tilpasningen medfører oftest en reduktion af interessekonflikter samt klarere ansvarsområder og performance-måling, hvor den afledte effekt er en reduktion i omkostninger.

Arbejdskapital er typisk den billigste form for finansiering og skal derfor prioriteres højt. Til forskel fra quick win-forbedringer i arbejdskapital er det nu mere tid til en struktureret proces og en analyse af, hvor i arbejdskapitalen, der kan frigøres likviditet. Det anbefales, at dette sker med afsæt i fire parametre for optimering af arbejdskapitalen, herunder

I forbindelse med en restruktureringsproces vil det være naturligt med en justering og tilpasning af den organisatoriske struktur med henblik på sikring af styrket performance og klar ansvarsfordeling. Første skridt mod en ændret virksomhedsstruktur kræver en analyse af styrker og udfordringer i den aktuelle struktur. Tilpasningen medfører oftest en reduktion af interessekonflikter samt klarere ansvarsområder og performance-måling, hvor den afledte effekt er en reduktion i omkostninger. Fokus for den nye struktur skal være på at etablere en struktur, der understøtter den nye strategiske retning.

Ledelsesrapportering og styringsværktøjer skal ses som hjælpemidler til at sikre overblik og kontrol over den nuværende situation, men også fremtidige situationer. En forbedret ledelsesrapportering kan tage udgangspunkt i den nuværende rapportering, men kan også etableres på ny med fokus på den restrukturerede virksomhed og dennes behov for rapportering. Under alle omstændigheder skal en ledelsesrapportering altid:

For at sikre og understøtte motivation, fremdrift og fokus på en turnaround-plan anbefales det at vurdere behovet for en veltilrettelagt incitamentstruktur. Ledelsesincitamenter skal struktureres, så de rette personer i virksomheden bliver berørt, hvor både virksomheden og relevante medarbejdere har klart definerede mål at følge. Ledelsesincitamenter skal underbygges af relevant rapportering.

Når virksomhedens performance forbedres, kan det ofte være naturligt at undersøge mulighederne for refinansiering af virksomhedens gæld. Dette sker ofte for at sikre en optimal lånepakke med lavest mulige omkostninger og renter. Er virksomhedens performance og nøgletal væsentligt forbedret, vil der ofte være besparelser på dette område, da kreditvurderingen nu er en anden end før en turnaround.

Nogle virksomheder er udfordret i en sådan grad, at driften ikke kan fortsætte, og hvor virksomheden skal drives videre for kreditorernes regning. I disse tilfælde, kan en rekonstruktion i skifteretten være den bedste mulighed.

Rekonstruktionen er her reguleret gennem konkurslovens regler, hvor der udpeges en rekonstruktør og eventuelt en regnskabskyndig tillidsmand. Formålet er her at rekonstruere virksomheden gennem salg (eventuelt kapitaltilførsel) eller akkordering af gælden, som i visse tilfælde kombineres med et moratorium, dvs. en udsættelse af betaling af gælden. Tidsplanen for en rekonstruktion er fastlagt i konkursloven, og i sidste ende er det de usikrede kreditorer, der skal stemme om forslaget til en rekonstruktion.

Reglerne for en rekonstruktion i skifteretten behandles ikke yderligere i denne artikel, men vi henviser til litteraturen herom.

Hvis man ikke har erfaring med restruktureringer, er det ofte nødvendigt at alliere sig med rådgivere. Dette kan enten være i form at ansættelse af en såkaldt CRO (Chief Restructuring Officer) eller ved at tage fat i andre professionelle rådgivere, som har erfaring med risici og faldgruber på dette område. Ved en rekonstruktion vil man få udmeldt en rekonstruktør som har erfaring hermed.

Som nævnt ovenfor kan en rekonstruktion indebære igangsættelsen af en lang række initiativer på kort og langt sigt. Disse initiativer kan hver især have skattemæssige konsekvenser, som bør afdækkes for at undgå, at skatten påvirker rekonstruktionen negativt.

Særligt kan der i forbindelse med en finansiel restrukturering af virksomhedens gæld være uhensigtsmæssige skattemæssige konsekvenser, som man bør være opmærksom på. Disse omtales derfor nedenfor.

En rekonstruktion sker overordnet ved, at der enten tilføres ny kapital til selskabet, eller at gælden i selskabet helt eller delvist eftergives.

Ved en rekonstruktion tilføres debitorselskabet således en fordel, når kapital tilføres eller gæld eftergives. Såfremt en sådan rekonstruktion er skattepligtig for debitorselskabet, kan det påvirke likviditeten og dermed muligheden for en rekonstruktion og videreførsel af aktiviteten i det nødlidende selskab. Det er derfor nødvendigt at være opmærksom på de skatteretlige konsekvenser af den påtænkte rekonstruktion.

Der findes flere måder at gennemføre en rekonstruktion på for at forbedre soliditeten og likviditeten i et nødlidende selskab og dermed undgå en eventuel konkurs. Endvidere er der forskel på, om den pågældende ordning er en enkeltstående ordning eller en del af en akkordordning, hvor størstedelen af kreditorerne deltager.

Ses der først på de enkeltstående ordninger, er det muligt at gennemføre en kapitalforhøjelse, hvor der tegnes nye kapitalandele i selskabet ved indskud af likviditet fra den/de nuværende kapitalejer(e) eller andre. Såfremt der udstedes nye kapitalandele i selskabet, vil kapitalforhøjelsen og en evt. overkurs være skattefri for selskabet.

Derudover kan kapitalejeren give et tilskud til det nødlidende selskab. Tilskuddet sker ved, at kapitalejeren skyder likviditet ned i selskabet uden at få kapitalandele retur, som det er tilfældet ved en kapitalforhøjelse.

Et tilskud er som hovedregel skattepligtig for det modtagende selskab, og det ydende selskab kan stort set aldrig fratrække tilskuddet som en driftsomkostning. Dog er det muligt at yde skattefri tilskud inden for koncernforhold, såfremt tilskudsyder og tilskudsmodtager opfylder betingelserne for at kunne sambeskattes, og tilskudsyderen ikke har fradrag for tilskuddet. Tilskudsmodellen kan derfor ofte anvendes inden for koncernforhold, men er tilskudsyderen et udenlandsk selskab, bør udenlandske regler undersøges for at sikre, at det udenlandske selskab ikke har fradrag for tilskuddet.

Endvidere er det muligt at gennemføre en gældskonvertering eller gældseftergivelse i det nødlidende selskab.

Ved gældskonvertering bliver kreditoren til kapitalejer, hvilket sker ved, at kreditorens tilgodehavende bliver konverteret til kapitalandele i det nødlidende selskab.

Ved en gældseftergivelse nedskriver kreditor sin fordring på debitor helt eller delvist og kan derudover acceptere ændringer i vilkår på den fordring, som kreditor har mod selskabet.

Ved en gældskonvertering og en gældseftergivelse opnår debitor en gevinst på gælden svarende til forskellen mellem den nominelle værdi af restgælden og de modtagne aktier ved gældskonverteringen, henholdsvis den nedskrevne værdi af gælden ved en eftergivelse. Gevinsten er som udgangspunkt skattepligt. Hertil gælder der dog en vigtig undtagelse, da gevinsten ikke er skattepligtig, såfremt kreditor er et koncernforbundet selskab og ikke har fradrag for det tilsvarende tab på fordringen.

Som udgangspunkt er tab på fordringer fradragsberettigede for et dansk kreditorselskab, mens tab på fordringer til koncernforbundne selskaber som hovedregel ikke er fradragsberettigede.

Gældskonvertering eller gældseftergivelse kan derfor ofte gennemføres uden skattemæssige konsekvenser i koncernforhold, hvorimod debitorselskabet oftest vil være skattepligtig af gevinsten, såfremt kreditor er koncernekstern.

Ovenstående angående gevinst på gæld ved gældskonvertering og gældseftergivelse finder også anvendelse ved gevinst på gæld til udenlandske koncernforbundne selskaber. Her er det en betingelse, at det udenlandske kreditorselskab hverken har fradrag efter danske regler (såfremt det havde været dansk) eller efter reglerne i det pågældende land, hvor kreditor er hjemmehørende.

I forbindelse med en finansiel restrukturering af virksomhedens gæld kan der være uhensigtsmæssige skattemæssige konsekvenser, som man bør være opmærksom på.

Hvis rekonstruktionen gennemføres som et led i en akkordordning med kreditorerne, gælder der særlige regler i skattelovgivningen. Dette gælder uanset, om der er tale om en tvangsakkord eller en frivillig akkord.

Formålet med reglerne er at lempe beskatningen, således at en gevinst for debitor i forbindelse med en gældskonvertering eller en gældseftergivelse gøres skattefri for debitor, uanset om kreditor har fradrag eller ikke, jf. modsat for de enkeltstående ordninger. Betingelse for at gevinsten er skattefri er, at der er tale om en “samlet ordning”.

Ved vurderingen af, om der er tale om en samlet ordning, opdeles den samlede gæld i usikret gæld og sikret gæld. Ifølge praksis er der tale om en samlet ordning, når en eller flere kreditorer, der repræsenterer mere end 50 % af den usikrede gæld, deltager. Den resterende gæld må dog til gengæld kun udgøre “småkrav”, og da småkrav sjældent udgør op til halvdelen af den usikrede gæld i et selskab, betyder dette krav ofte, at andelen af gælden der omfattes, skal være væsentligt højere end 50 %

“Prisen” for at en gevinst på gælden hos debitor er skattefri, uanset hvordan kreditor behandler det tilsvarende tab er, at skattemæssige underskud fremført fra tidligere perioder kan blive begrænset krone for krone.

Begrænsningen nedsættes dog, såfremt kreditor ikke har fradrag for det tilsvarende tab. Dvs. gennemføres der eksempelvis en gældseftergivelse, hvorved en dansk kreditor, som led i en samlet ordning nedskriver sin fordring mod et koncernforbundet dansk selskab, så vil kreditor ikke have fradrag for tabet, og debitorselskabet skal som følge heraf ikke have begrænset eventuelle fremførte underskud.

Underskudsbegrænsning kan også komme på tale ved en kapitalforhøjelse eller et tilskud, såfremt provenuet anvendes til at tilbagebetale gælden til den, som har foretaget kapitalforhøjelse/tilskuddet (eller en hermed koncernforbundet person eller selskab). Det er dog en betingelse, at der er tale om en samlet ordning.

Sidst skal det nævnes, at en rekonstruktion kan begrænse fradrag for renter på den gæld, der nedskrives eller tilbagebetales i forbindelse med en kapitalforhøjelse eller tilskud.

Renter, der er påløbet på tidspunktet for gældseftergivelsen mv., kan således alene fradrages ved opgørelsen af den skattepligtige indkomst med en andel, der svarer til forholdet mellem den del af gælden, der skal betales efter nedsættelsen, og den samlede gæld før nedsættelsen. Fradrag, der er taget inden gældseftergivelsen (dvs. i tidligere indkomstperioder), kan dog opretholdes i det omfang fradraget kan rummes i gælden efter den opnåede nedsættelse.

Partner, Tax, EMEA & Family Business Leader, PwC Denmark

Tel: 2465 5434